Er barn í vændum?

Undirbúningur áður en barnið fæðist.

Fæðingarorlof

Foreldrar þurfa að vera undir það búnir að tekjur heimilisins lækki í fæðingarorlofi. Því getur skipt máli að bæði forgangsraða og dreifa nauðsynlegum útgjöldum.

Samanlagt eiga foreldrar rétt á tíu mánaða fæðingarorlofi. Foreldrar eiga rétt á fjórum mánuðum í fæðingarorlof hvort um sig og auk þess sameiginlegan rétt á tveimur mánuðum til viðbótar sem annað foreldrið getur tekið í heild eða foreldrar skipt með sér.

Tilkynna á atvinnurekanda um fyrirhugaða töku fæðingarorlofs eins fljótt og kostur er og í síðasta lagi átta vikum fyrir fyrirhugaðan upphafsdag fæðingarorlofs.

Þeir sem hafa verið í fullu starfi á vinnumarkaði fyrir fæðingu barns geta sótt um greiðslur úr Fæðingarorlofssjóði. Mánaðarlegar greiðslur til foreldris í fullu fæðingarorlofi eru 80% af meðaltali heildarlauna og er miðað við tólf mánaða samfellt tímabil sem lýkur sex mánuðum fyrir fæðingarmánuð barns. Hámark mánaðarlegrar greiðslu úr Fæðingarorlofssjóði er 600.000 kr. Greiðslur eru lægri hjá þeim sem ekki eru í fullu starfi.

- Lágmarksgreiðsla til þeirra sem eru í 25-49% starfi er 132.850 kr. á mánuði.

- Lágmarksgreiðsla til þeirra sem eru í 50-100% starfi er 184.119 kr. á mánuði.

- Fæðingarstyrkur til foreldra sem eru í fullu námi er 184.119 kr. á mánuði.

- Fæðingarstyrkur til foreldra sem eru utan vinnumarkaðar eða eru í minna en 25% starfi er 80.341 kr. á mánuði.

Foreldri á vinnumarkaði á að sækja um greiðslur úr fæðingarorlofssjóði sex vikum fyrir áætlaðan fæðingardag. Foreldri í fullu námi eða utan vinnumarkaðar sækir um fæðingarstyrk þremur vikum fyrir áætlaðan fæðingardag.

Sum stéttarfélög greiða félagsmönnum sínum að auki fæðingarstyrk og má nálgast upplýsingar um það á vefsvæðum stéttarfélaganna.

Réttur til fæðingarorlofs fellur niður þegar barnið nær 24 mánaða aldri.

Fæðingarloflofssjóður veitir allar nánari upplýsingar.

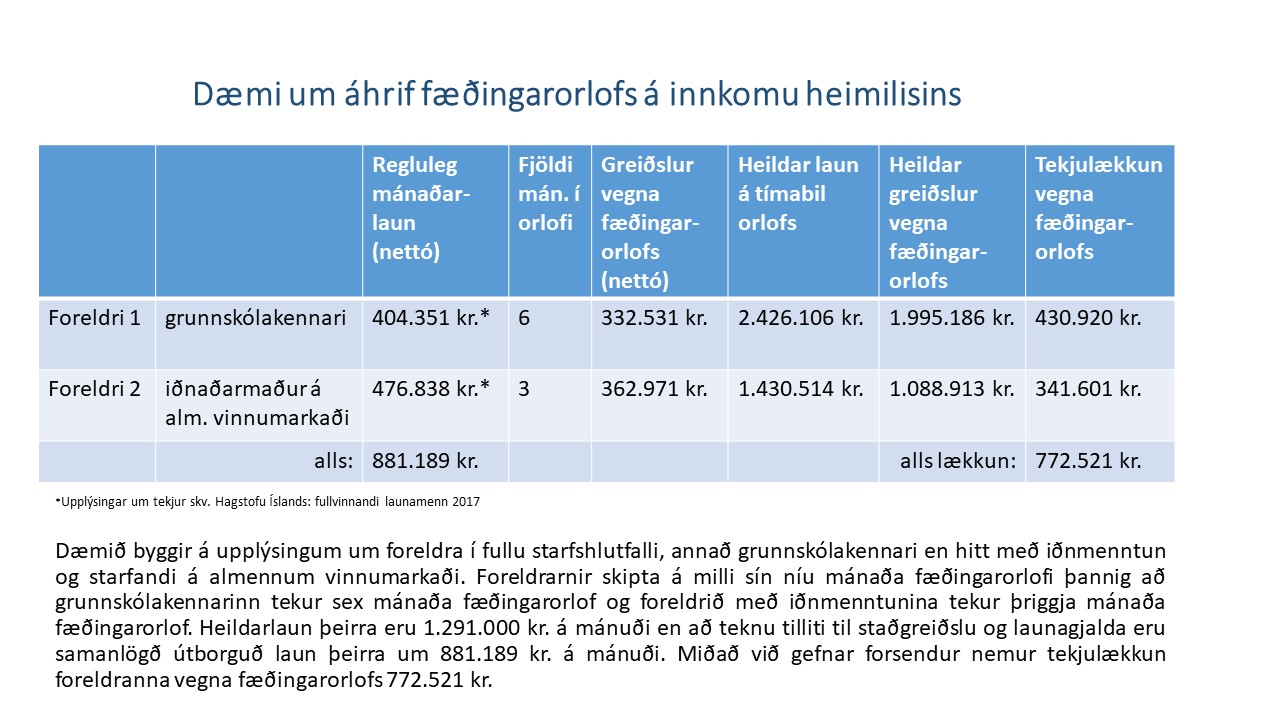

Dæmi um tekjuskerðingu í fæðingarorlofi

Gjöld tengd því að eignast barn

Mæðraskoðun hjá ljósmóður og nánast allar læknisheimsóknir sem tengjast meðgöngu eru foreldrum að kostnaðarlausu. Þá kostar ekkert að fæða barn á sjúkrahúsi og ekki er greitt fyrir sængurlegu móður. Maki greiðir hins vegar fyrir gistingu og fæði á sjúkrahúsi.

Greiða þarf fyrir sónarskoðanir á sjúkrahúsi.

Sumir velja að fara í þrívíddarsónar, sækja undirbúningsnámskeið fyrir verðandi foreldra, fá sérstaka fræðslu um brjóstagjöf, fara í meðgöngujóga – eða sund o.fl. Fyrir þetta þarf að greiða.

Búnaður fyrir barnið

Kostnaður vegna búnaðar fyrir barnið, s.s. vegna barnavagns, barnarúms, bílstóls o.fl., getur verið mjög breytilegur enda tekur búnaðurinn mið af smekk fólks og fjárhag. Sem betur fer dreifast útgjöldin nokkuð þar sem ekki er þörf á að festa kaup á öllum búnaði í einu. Hægt er að endurnýta ýmsan búnað, kaupa notað eða fá lánað og draga þannig úr útgjöldum. Þó þarf að huga að merkingum um endingartíma búnaðar, s.s. barnabílstóla, þar sem búnaðurinn getur misst öryggiseiginleika sína eftir ákveðinn tíma. Þegar fjárfest er í búnaði fyrir barnið borgar sig að gera verðsamanburð milli söluaðila og nýta sér tilboð.

Sparnaður

Skynsamlegt er að leggja til hliðar og hafa safnað sparnaði þegar von er á fjölgun í fjölskyldunni. Sparnaðurinn getur komið sér vel þegar kaupa þarf búnað fyrir barnið eða til að vega upp á móti lægri tekjum í fæðingarorlofi. Sparnaður getur því veitt fjárhagslegt svigrúm þegar nýtt barn kemur í heiminn.

Bankarnir bjóða margskonar sparnaðarleiðir sem vert er að kynna sér.

Fyrstu árin

Barnabætur

Rétt til barnabóta eiga þeir sem eru skattskyldir hér á landi og hafa í lok síðasta tekjuárs haft á sínu framfæri börn yngri en 18 ára.

Barnabætur eru fyrst reiknaðar árið eftir að barnið fæðist.

Bæturnar skiptast í fjórar greiðslur á ári. Þær eru tekjutengdar og ákvarðaðar samkvæmt skattframtali. Nánari upplýsingar og reiknivélar barnabóta er að finna á vef Ríkisskattstjóra.

Tryggingar

Þegar fjölskyldan stækkar er skynsamlegt að endurskoða tryggingar fjölskyldunnar og meta hvort núverandi tryggingar þjóna breyttum fjölskylduaðstæðum. Fjárhagslegt öryggi skiptir foreldra miklu máli og því kemur sér vel að vera vel tryggður ef óhöpp eða veikindi verða.

Lagt er til að foreldrar geri samanburð á milli tryggingarfélaga og leiti tilboða.

Dagforeldrar og leikskólar

Kostnaður við daggæslu barna er útgjaldaliður sem getur haft umtalsverð áhrif á heimilisbókhaldið. Auk þess er algengt að framboð af dagvistunarúrræðum fyrir ung börn sé af skornum skammti. Því getur það haft áhrif á fjárhaginn ef ekki fáist dagvistunarúrræði og foreldrar þurfi að taka sér frí frá vinnu vegna þess.

Sveitarfélögin hafa umsjón með dagvistun barna og ákveða hvernig niðurgreiðslum fyrir þjónustuna er háttað. Á vefsvæðum sveitarfélaganna er að finna upplýsingar um þau dagvistarúrræði sem í boði eru.

Flestir foreldrar huga að dagvistarmálum fljótlega eftir fæðingu barns og sumir jafnvel fyrr. Margir nýta sér þjónustu dagforeldra eða einkarekinni leikskóla þar til barnið fær pláss á leikskóla, yfirleitt um tveggja ára aldur. Kostnaður vegna dagvistunar hjá dagforeldrum og við dagvistun ungra barna á einkareknum leikskólum getur verið umtalsverður.

Dagforeldrar eru sjálfstætt starfandi og gjaldskrá þeirra er frjáls. Sveitarfélögin niðurgreiða ákveðna upphæð með hverju barni og ræðst niðurgreiðslan m.a. af hjúskapar- og námsstöðu foreldra.

Gjaldskrá ungbarnaleikskóla sem eru niðurgreiddir af sveitarfélögum er bundin ákveðnu hámarki. Gjaldskránna er að finna á vefsvæðum skólanna.

Kostnaður við átta klukkustunda daglega leikskóladvöl, með matarkostnaði, er á bilinu 17.259 til 25.963 kr. á barn í Reykjavík (skv. gjaldskrá frá 1.1.2019). Kostnaður getur verið mismunandi milli sveitarfélaga og eins geta einstæðir foreldrar, námsmenn, öryrkjar o.fl. átt kost á lægri gjöldum.

Fjárhagsleg framtíð barnsins

Þrátt fyrir að foreldrar ungra barna séu e.t.v. ekki með hugann við það að barnið þeirra muni líklega á einhverjum tímapunkti fermast, taka bílpróf, fara í framhaldsnám eða flytja að heiman þá er vel þess virði að velta þessum atriðum fyrir sér. Þeir foreldrar, eða aðstandendur, sem stofnað hafa til reglulegrar sparnaðarleiðar þegar barnið er ungt standa betur að vígi þegar kemur að stórum útgjöldum tengdum barninu. Lítil fjárhæð á mánuði inn á sparnaðarreikning getur orðið að fjárhæð sem skiptir máli þegar barnið vex úr grasi. Því fyrr sem sparnaðurinn hefst því hærri verður fjárhæðin þegar barnið nálgast fullorðinsárin.

Bankarnir bjóða upp á margskonar sparnaðarleiðir sem vert er að kynna sér.