Að ná yfirsýn og árangri í fjármálum snýst ekki bara um að eiga fullt af peningum og fjárfesta í sjóðum.

Yfirsýn og árangur í persónulegum fjármálum snýst um persónulega velferð og markmið sem hver og einn kýs að setja sér.

Viðhorf okkar til peninga og fjármála skiptir í reynd miklu máli þegar kemur að því að ná árangri í fjármálum.

Um leið og við byrjum að afla okkur tekna er mikilvægt að við skoðum vel hvernig við erum að ráðstafa þeim tekjum og hvernig við viljum ráðstafa þeim.

Ein leið til þess að ná góðri yfirsýn er að halda einhverskonar heimilisbókhald, heimilisbókhald er jú í raun bara aðferð við að ná yfirsýn.

Hér ætti markmiðið að vera að einfalda hlutina til að ná góðri yfirsýn. Það er ekki svo að maður þurfi sérfræðiþekkingu í fjármálum til að halda heimilisbókhald.

Að vera meðvituð um fjármál snýst að svo miklu leiti um að hafa jákvætt viðhorf og temja sér góðar venjur til framtíðar. Því fyrr sem við byrjum á því, þeim mun betra. Það er þó aldrei of seint að byrja!

Ef þú

Þá ættir þú að halda áfram að lesa.

Áður en hafist er handa

Gott er að byrja á að velta fyrir sér hvaða markmið maður vill setja sér, hver er tilgangur þess að ná yfirsýn ?

Það er heilt yfir góð tilfinning að hafa yfirsýn og stjórn á fjármálum sínum en að auki veitir það manni frelsi til að velja og setja sér markmið.

Markmiðin geta verið af ýmsum toga en gott er að setja þau í tvo flokka: Skammtímamarkmið og langtímamarkmið

Skammtímamarkmið gæti t.d. verið að byggja upp varasjóð , safna fyrir næsta fríi eða greiða niður skammtímaskuldir.

Langtímamarkmið gæti verið t.d. að safna sér fyrir útborgun í fasteign eða að greiða hraðar upp fasteignalán sín og nálgast þannig skuldleysi.

Markmiðin hverju sinni ráðast auðvitað af þeirri stöðu sem hver og einn er í hverju sinni og þau þarf auðvitað að endurskoða eftir því sem lífinu vindur fram.

Aðferð til að ná yfirsýn

Í grófum dráttum snýst þetta um að vita tvennt:

Mismunurinn á þessu segir okkur hvað við höfum til ráðstöfunar í aðra liði.

Aðferðir við að halda heimilisbókhald eru margar og hér verður hver og einn að meta hvað hentar best.

Margir notast t.d. við tæknilegar lausnir eins og Meninga, aðrir nota excel skjal og enn aðrir nota einfaldlega blað og penna.

Á vefsíðu umboðsmanns skuldara er t.d. hægt að nálgast excel skjal sem hægt er að styðjast við til að setja upp yfirlit yfir útgjöld fyrir heilt ár.

Sú aðferð sem valin er þarf að vera aðgengileg fyrir hvern og einn, það fer líka svolítið eftir því hvað það er sem við viljum ná fram.

Allt eru þetta góðar leiðir svo lengi sem þær virka fyrir þig.

Það er því um að gera að prófa sig áfram til að finna hvað hentar best, markmiðið er alltaf það sama: Að ná yfirsýn og geta sett sér markmið í fjármálum.

Ferlið skref fyrir skref

Fyrsta skrefið í átt að yfirsýn er alltaf að taka ljósmynd af núverandi stöðu. Átta sig á því hvar maður stendur og meta hvort maður er ánægður með þá stöðu. Þá getur maður skoðað hvað þarf að gera til að ná þeim markmiðum sem maður hefur sett sér eða langar að setja sér.

Byrjum á að skrá niður allar tekjur sem heimilið hefur til ráðstöfunar (eftir skatt).

Ef tekjurnar eru óreglulegar eða sveiflukenndar getur verið gott að byrja strax á að skrá niður tekjurnar yfir allt árið og jafnvel reikna meðaltal, hver og einn verður að skoða hvað hentar best í þessu en markmiðið er að setja niður hvaða tekjur maður mun hafa eða að minnsta kosti telur að maður muni hafa.

Ef tekjurnar eru óreglulegar má segja að enn mikilvægara sé að hafa gott heimilisbókhald til að koma í veg fyrir að lenda í vandræðum eða missa stjórnina á fjármálunum.

Við leggjum svo saman þessar tölur og reynum að gera okkur grein fyrir hver heildar talan er í hverjum mánuði.

Þegar við höfum gert yfirlit yfir þær tekjur sem heimilið hefur þá færum við okkur yfir í framfærsluna.

Framfærsla

Framfærslan er í raun tvíþætt, fastir liðir og annar kostnaður.

Gott er að byrja á að skrá niður fasta liði í framfærslunni og skrá svo niður aðra framfærsluliði eins og matarkostnað og önnur fljótandi útgjöld.

1. Framfærsla – fastir liðir

Skipta má föstum liðum í tvo flokka :

Föstu útgjöld sem eru nauðsynleg

Föst útgjöld sem eru ekki nauðsynleg

Föst útgjöld sem eru nauðsynleg

Föst útgjöld sem eru ekki nauðsynleg

Útgjöld sem eru ekki partur af grunn skuldbindingum heimilisins fastar greiðslur sem heimilið kæmist af án, svo sem sjónvarpsáskriftir, netáskriftir o.fl.

Þegar þetta hefur allt verið skráð niður sjáum við hvað það er sem við erum að borga fast í hverjum mánuði.

Daglegur rekstur

Ef þú hefur yfirsýn yfir hvað þú notar mikið af peningum í framfærslu mánaðarlega þ.e. mat og hreinlætisvörur, tómstundir, fatakaup, lækniskostnað, rekstur bifreiða og annað, þá er þessi liður nokkuð einfaldur.

Þetta er þó sá hluti framfærslunnar sem oft vefst fyrir fólki. þ.e. hvað kostar daglegur rekstur heimilisins í mat, hreinlætisvörum o.s.frv.

Staðreyndin er hinsvegar sú að fæst erum við með þetta alveg á hreinu. Hvort heldur hvað við eigum að vera að nota mikinn pening né heldur hversu mikið við raunverulega notum.

Til þess að fá hugmynd um hvernig best er að flokka þessi útgjöld getur verið gott að skoða útgefin framfærsluviðmið t.d. hér á vefsíðunni.

Þau viðmið sem umboðsmaður skuldara gefur út eru gefin út sem grunn viðmið sem ætluð eru til skamms tíma fyrir einstaklinga í fjárhagserfiðleikum. Það getur verið gagnlegt að kynna sér hvað fellur undir hvern og einn lið framfærsluviðmiðanna og þannig koma sér af stað í að flokka sín eigin útgjöld.

Höldum því samt til haga að þetta eru einungis viðmið og framfærsla er alltaf persónubundin.

Til þess að ná yfirsýn yfir þessi útgjöld getum við t.d rýnt í kortayfirlitin okkar aftur í tímann og flokkað útgjöldin.

Það er líka góð hugmynd að setja fyrir fram ákveðinn tíma t.d. 4 vikur þar sem maður skráir niður raunútgjöld, það er hægt að gera t.d. með því að virkja Meninga appið eða einfaldlega halda útgjalddagbók,. Útgjaldadagbók getur verið einföld stílabók sem maður skrifar öll útgjöld í. Einnig er hægt að halda til haga öllum kvittunum og taka saman í lok dags, viku eða mánaðar.

Umboðsmaður skuldara hefur útbúið útgjaldadagbókina Kladdinn sem ætlað er að auðvelda einstaklingum að halda utanum útgjöld Kladdinn gengur út á að skrá niður öll útgjöld í 4 vikur og með því ná yfirsýn yfir daglega eyðslu.

Svo er auðvitað hægt að taka lengri tíma og margir skrá alltaf niður öll útgjöld. Það sem mestu máli skiptir er að finna aðferð sem virkar fyrir hvern og einn.

Hvaða aðferð sem við veljum þá ættum við með þessum aðferðum að ná yfirsýn yfir það í hvað peningarnir okkar eru að fara.

En hvernig vitum við hvort okkar útgjöld í þessum lið eru eðlileg m.v. fjölskyldustærð ? Hér á vefsíðunni er að finna reiknivél þar sem hægt er að máta sig inn í þau grunn framfærsluviðmið sem UMS notast við í útreikningum sínum. Það ber þó að taka fram að um er að ræða lágmarksviðmið. Það getur þó verið ágætis staður til að byrja á.

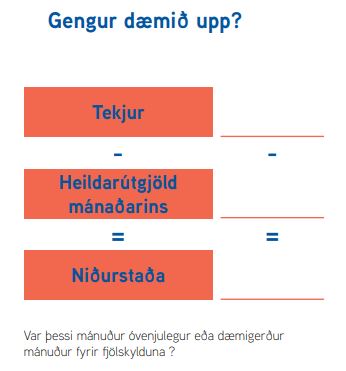

Gengur dæmið upp ?

Þegar við höfum tekið ljósmynd af stöðunni þ.e. hverjar tekjur heimilisins eru og hver heildar útgjöldin eru þá sjáum við hver niðurstaðan er þ.e. hvað við höfum til ráðstöfunar eftir að við erum búin að gera ráð fyrir framfærslu heimilisins eins og hún er.

Þegar hingað er komið í ferlinu sjáum við fljótt hvort dæmið gengur upp það er hvort við eigum í raun fyrir framfærslu okkar.

Erum við í mínus í hverjum mánuði eftir framfærslu eða eigum við jafnvel afgang ?

Ef við eigum afgang ?

Dugar afgangurinn eftir framfærslu fyrir öðrum skuldbindingum ?

Dugar hann til að ég nái þeim markmiðum sem ég hef sett mér eða langar til að setja mér ?

Hver svo sem staðan er, góð eða slæm þá erum við búin að taka fyrsta skrefið með því að ná yfirsýn.

Þegar yfirsýn er náð þá líður flestum betur, það er betra að vita hver staðan er hvort sem hún er góð eða slæm og geta þá hætt að velta því fyrir sér með tilheyrandi óvissu og kvíða í kringum hver mánaðarmót eða ef óvænt útgjöld koma upp.

Ef ekki er afgangur eða hann ekki ásættanlegur

Það getur gagnast öllum að rýna vel í bókhaldið, skoða alla útgjaldaliði vel, hvort heldur sem er stóra útgjaldaliði eins og tryggingar eða minni liði eins og sjónvarpsáskriftir og ekki síst daglega eyðslu.

Oft er það þannig að þegar fólk fer að skoða málin þá eru hugsanlega einhver útgjöld sem mættu missa sín eða hægt er að lækka t.d. net og símakostnaður, tryggingar, og áskriftir sem maður gæti vel komist af án o.s.frv. þetta verður hver og einn að meta út frá sinni getu, þörfum og markmiðum.

Flest getum við gert betur þegar kemur að daglegum útgjöldum, t.d. verið oftar með nesti, sleppt því að kaupa okkur tilbúinn mat, valið ódýrari kostinn o.s.frv.

Margir nota t.d. það ráð að skipuleggja matseðil fyrir viku í senn eða jafnvel mánuð, reikna út hvað hvar máltíð kostar og sjá þannig hversu hagsýnn maður getur mögulega verið og setja sér markmið tengd því.

Sumir ákveða fyrirfram upphæð fyrir hverja viku og skammta sér pening. Þarna er oft mesta svigrúmið.

Að halda áætlun

Það er lykilatriði að við séum meðvituð, gerum fjármálin að hluta af daglegu lífi án þess að það valdi okkur kvíða.

Fylgjast vel með, opna einkabankann oft, ekki fresta. Það er frábær hugmynd að finna sér jákvæðan innblástur í fjármálum, t.d. að fylgjast með sniðugum aðilum á samfélagsmiðlum, hlusta á skemmtilega hlaðvarpsþætti um fjármál o.s.frv. t.d hefur umboðsmaður skuldara framleitt hlaðvarpsþættina Leitin að peningunum. Þar sem rætt er um fjármál við bæði einstaklinga og fagaðila úr frá mörgum hliðum.

Setjum okkur raunhæf markmið

Það er mikilvægt er að endurmeta stöðuna reglulega, ekki reyna að halda sig við áætlun sem ekki lengur er raunhæf t.d. vegna ytri aðstæðna sem við ráðum ekki við. Tökum þá stöðuna og endurskipuleggjum.

Gott er að hafa í huga að þó að maður misstígi sig, einn mánuðurinn sé ekki jafn góður og maður hefði viljað, þó maður hafi eytt pening í eitthvað sem manni finnst eftir á að hyggja ekki mjög skynsamlegt þá þýðir það ekki að maður sé búinn að eyðileggja alla áætlunina fyrir sjálfum sér.

„Æjj ég er hvort sem er búin að eyða svo miklu, get alveg eins haldið áfram“.... frekar að hugsa „jæja dagurinn/vikan/mánuðurinn er ekki búinn ég get strax ákveðið að taka skynsamlegri ákvarðanir það sem eftir lifir þessa dags/viku/mánaðar).

Það sem skiptir mestu máli er hvert næsta skref verður. Hér skiptir máli að halda áfram og fylgja þeirri áætlun sem maður var búinn að gera. Ekki gefast upp og ekki refsa sér fyrir það sem hefði mátt betur fara i mánuðinum á undan.

Það er mikilvægt að hafa stjórn á eigin fjármálum og láta hlutina ekki bara gerast, ekki bara bregðast við heldur eiga frumkvæði að eigin árangri.

Til að ná árangri þurfum við að setja okkur markmið sem eru raunhæf, temja okkur góðar venjur og hafa ánægju af ferðalaginu líka, ekki bara horfa á markmiðið.

Að lokum

Að hafa yfirsýn yfir fjármálin er alltaf góð hugmynd, hvaða aðferð sem notuð er . Þegar við höfum yfirsýn er auðveldara að setja sér markmið, mæta óvæntum atburðum og yfirsýn veitir fjárhagslegt frelsi.

Takk fyrir!

Ábending þín er móttekin